日本:三类养老金收入

日本民众的养老金收入分为三类。一类是从1961年开始实施的全民养老金制度,国民都会加入,2011年的人均缴纳额为1.5万日元(约合800元人民币),低收入阶层可以减免缴纳。一类是在大企业工作的人缴纳企业年金。还有一类是自由选择加入企业自主经营自负盈亏的行业基金。

作为老龄化问题比较严重的国家,日本政府考虑增加税收和养老金改革等措施,但目前还没有眉目。

专家:温饱靠体制 精彩靠自己

借鉴国外情况,对于并轨后的机关事业单位人员来说,究竟怎样从三四十岁就为年老后的生活做打算呢?

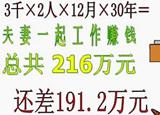

中国明亚保险经纪公司咨询顾问杜欣介绍,成熟而完备的国家基本养老金制度一般能够满足人们的生活基本所需,而如果想进一步提高生活质量,则需要配合一些额外的保障项目。这些额外的保障项目又大体可以分为两类:一类是用人单位主导的“年金”(类似日本的第二类养老保障项目);一类是个人保障性投资(类似韩国金先生的做法)。

杜欣说,一般而言,家庭保险投资可首先选择家庭收入保障账户和健康保障账户两类,这两类保障比较基础,杠杆作用也较高。等这两项都考虑安排好了,可以考虑养老和教育保险。按照业内普遍依据的“标准普尔家庭资产象限图”,一般养老性项目的投入大约占年收入的10%到15%。

杜欣强调,养老保险更多的作用是强制储蓄而非投资收益,说白了就是把退休后的事提前安排好,现在就可以潇洒地花掉剩余的工资。(执笔记者耿学鹏、杜白羽,参与记者陈济朋、姚琪琳、蓝建中)

更多有关“延迟退休”内容,请点击图片进入本期新华全媒头条专题

也可直接扫描二维码进入本期新华全媒头条