(新华全媒头条·延迟退休)外国百姓帮算并轨后如何养老

新华网北京1月26日电 “退休金变养老金,该怎么提早为退休后打算?”国务院决定全面启动机关事业单位工作人员养老保险制度改革后,不少人有点蒙。

养老金“并轨”改革涉及近4000万人。数以千万计机关事业单位普通员工在“并轨”后该如何养老?新华社记者日前采访了几个邻近国家的普通民众,请早已习惯了所谓“国民养老金”制度的他们谈谈自己的养老规划,帮忙算一算该如何为退休后的生活做打算。

新加坡张先生:基本靠中央公积金

40多岁的张先生在新加坡一家信贷机构担任经理,妻子是家庭主妇,有一个5岁女儿。张先生一家的收入水平要低于全国的中位数(新加坡2013年家庭月收入中位数是7870新元,约合3.7万人民币)。他现在每个月按工资收入水平缴交20%的中央公积金,雇主缴交17%。

张先生说,现在的中央公积金能满足年老后需要。至于医疗以及更高水平的养老保险项目,因为这意味着要缴交更多的保金,他眼下还没有考虑。

张先生介绍,新加坡中低收入家庭一般很难有余力来考虑中央公积金之外的保险。普通人到了退休年龄也会尽可能不动公积金户头的钱,以免最后阶段出现亏空。

在新加坡,中央公积金体系是一种强制储蓄,而非带有再分配性质的社会福利制度。为此,新政府近年调整政策,增加保险性质的最低养老保障作为补充。

韩国金先生:投入保障性投资

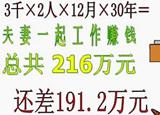

47岁的韩国公司职员金先生给记者算了一笔账:他和太太现在月收入一共450万韩元左右(约合2.6万人民币),有两个孩子,家庭每月支出在220万韩元左右(约合1.27万人民币)。退休后两人共有大约150万韩元(约合8600元人民币)的收入,能够满足基本生活所需。

金先生说:“年过四十以后,开始考虑为自己和夫人养老以及孩子们的结婚费用做打算,选择放弃年轻时偏爱的股票等高风险投资,而把大部分储蓄投入到储蓄性基金、养老理财金项目、重大疾病保险等保障性投资中。”

他介绍,韩国不少金融机构还推出了个人养老基金(IRP),上班族可以通过这一账户每月追加缴纳一笔养老金,确保退休后能拿到足以支持自己生活质量的生活费。

据了解,韩国现在施行的是“多轨制”养老金制度。除国民养老金,还包括公务员养老金、军人养老金和私立校职员养老金等。由于公务员养老金个人负担比例较高(7%),加之有国家财政补贴,因此个人拿到手的养老金远高于普通国民养老金(4.5%)。